[Kiến thức môn ACCA Audit & Assurance] Người làm Kiểm toán cần quan tâm điều gì khi các công ty lớn đang thay đổi mô hình quản trị?

![[Kiến thức môn ACCA Audit & Assurance] Người làm Kiểm toán cần quan tâm điều gì khi các công ty lớn đang thay đổi mô hình quản trị?](https://bisc.com.vn/storage/news/kien-thuc-mon-acca-audit-assurance-nguoi-lam-kiem-toan-can-quan-tam-dieu-gi-khi-cac-cong-ty-lon-dang-thay-doi-mo-hinh-quan-tri_100.jpg)

Từ khoảng thời gian 2017 cho tới nay, có rất nhiều các công ty đại chúng niêm yết trên TTCK thay đổi cơ cấu quản trị của mình từ mô hình Ban Kiểm Soát (Supervisor Board) sang mô hình Tiểu ban Kiểm toán (Audit Committee). Vinamilk - một trong những công ty lớn nhất trên thị trường - đã trở thành người tiên phong trong làn sóng này. Một số các doanh nghiệp khác như Vicostone, Novaland, Công ty Cổ phần Cơ điện lạnh REE, ... cũng đang dần áp dụng mô hình trên trong bộ máy quản lý của mình.

Vậy thì tại sao các công ty cần chuyển đổi cơ cấu quản trị của mình?

Tất cả đều nhằm một mục đích nhằm nâng cao hiệu quả của việc Quản trị công ty, theo kịp với các thông lệ quốc tế về quản trị công ty, đặc biệt đối với các công ty cổ phần, công ty đại chúng.

- Xét trên góc độ vĩ mô của cả một nền kinh tế, việc các doanh nghiệp sẵn sàng thay đổi quản trị công ty theo tiêu chí minh bạch, bền vững cũng là một trong nhiều cách giúp thực hiện mục tiêu huy động vốn từ các nhà đầu tư, đặc biệt là các nhà đầu tư nước ngoài.

- Xét trên góc độ vi mô của một doanh nghiệp, việc thiết lập một hệ thống quản trị công ty tốt sẽ giúp cho việc tổ chức và vận hành công ty trở nên hiệu quả, trơn tru, tránh chồng chéo giữa các vị trí từ đó đạt được kết quả hoạt động tối ưu và đem lại giá trị cho cổ đông công ty.

Vậy, Corporate Governance - Quản trị công ty là gì?

Một số tài liệu về Kế toán, Kiểm toán định nghĩa: “Corporate Governance is the system by which companies are directed and controlled” - hiểu đơn giản là một hệ thống mà ở đó công ty được định hướng và kiểm soát. Tuy nhiên khái niệm này vẫn còn tương đối trừu tượng đúng không nào?

Hãy xem thêm những quan điểm, định nghĩa của Tổ chức Hợp tác và Phát triển quốc tế OCED - nơi mà bộ nguyên tắc, thông lệ liên quan đến quản trị công ty được ra đời: “Quản trị công ty liên quan tới một tập hợp các mối quan hệ giữa Ban Giám đốc, Hội đồng Quản trị, cổ đông và các bên có quyền lợi liên quan khác.”

Một hệ thống Quản trị công ty nếu được thiết lập tốt sẽ giúp xây dựng mục tiêu của công ty, xác định phương tiện để đạt được các mục tiêu đó, và giám sát hiệu quả thực hiện mục tiêu. Quản trị công ty tốt cần tạo được sự khuyến khích đối với Hội đồng Quản trị và Ban Giám đốc để thực hiện các mục tiêu vì lợi ích công ty và cổ đông, và phải tạo điều kiện giám sát hiệu quả. Sự tồn tại của hệ thống quản trị công ty hiệu quả trong phạm vi một công ty và trong cả nền kinh tế nói chung góp phần tạo ra mức độ tin tưởng là nền tảng cho sự vận hành của kinh tế thị trường. Nhờ đó, chi phí vốn thấp hơn và công ty được khuyến khích sử dụng các nguồn lực hiệu quả hơn, và vì thế củng cố sự phát triển.

Từ những ý kiến trên có thể thấy, việc xây dựng và phát triển một hệ thống quản trị công ty tốt có ý nghĩa không chỉ trên góc độ vi mô (đối với chính công ty đó) mà còn có ý nghĩa trên cả góc độ vĩ mô (đối với toàn bộ nền kinh tế).

Một số câu hỏi chúng ta có thể xem xét đó chính là:

- Với vai trò là Kiểm toán viên, việc quản trị công ty tốt hay không tốt sẽ có những tác động ra sao đối với một cuộc kiểm toán?

- Mô hình 2 cấp (2-tier board) với Ban Kiểm Soát thì có những điểm mạnh & yếu ra sao mà các công ty lại cần thay đổi sang Mô hình 1 cấp (1-tier board) với sự xuất hiện của Ủy ban/Tiểu ban Kiểm toán (Audit Committee - AC)?

- Các vấn đề về quyền hạn và tính độc lập cần phải đặt ra để các bộ phận có thể làm tốt vai trò của mình, từ đó cần hiểu những nguyên tắc để xây dựng nên quản trị công ty thực sự tốt?

Với tầm quan trọng của Corporate Governance, rất nhiều các giáo trình, tài liệu học của những môn liên quan đến Kiểm toán, Kiểm soát và Quản trị đều đưa khái niệm này vào để giảng dạy, và môn Audit & Assurance của ACCA không phải một ngoại lệ. Vậy các bạn đã sẵn sàng để cùng BISC tìm hiểu và chinh phục những kiến thức vô cùng thú vị này chưa?

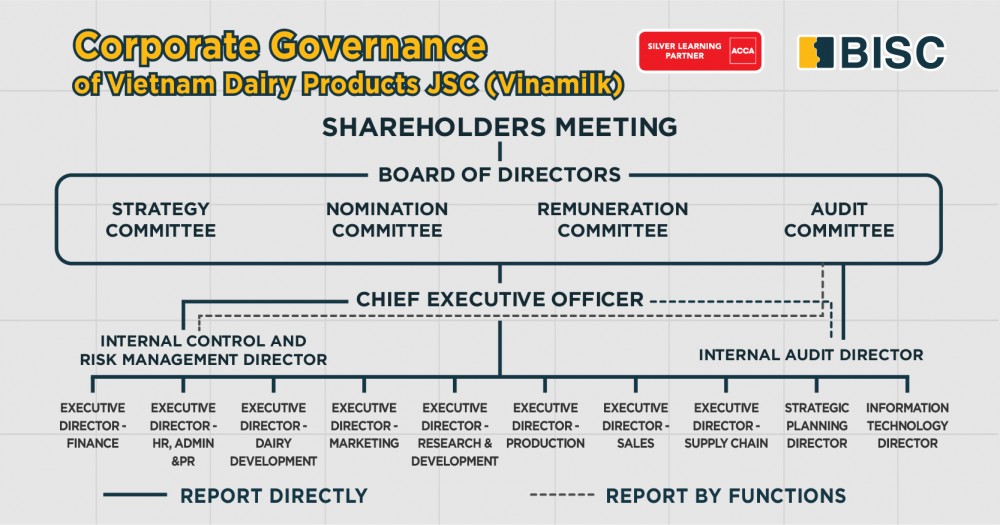

Ví dụ về Mô hình quản trị tại Công ty Cổ phần Sữa Việt Nam

Dưới đây, BISC sẽ ví dụ về Mô hình Quản trị tại công ty Cổ phần Sữa Việt Nam - một trong những những niềm tự hào lớn của nước nhà để các bạn có thể tham khảo và tìm hiểu thêm. Với các bạn sinh viên, BISC cũng tin rằng việc hiểu về các mô hình quản trị liên quan đến Ban kiểm soát hay Tiểu ban/Ủy ban Kiểm toán cũng sẽ giúp các bạn sinh viên chuyên ngành Kiểm toán trau dồi và tích lũy thêm kinh nghiệm, từ đó có thể cân nhắc và xác định mục tiêu nghề nghiệp cho chính mình. Biết đâu trong tương lai chúng ta sẽ nắm giữ những vị trí quan trọng trong Ủy ban Kiểm toán tại những tập đoàn lớn trên thị trường nhỉ?

Mô hình Quản trị tại công ty Cổ phần Sữa Việt Nam

Một số tài liệu khác các bạn có thể tham khảo:

- Các thông lệ Quản trị công ty của OECD

- Luật doanh nghiệp Việt Nam 2015, Điều 134 đề ra 2 mô hình quản trị