Học viên BISC review kinh nghiệm thi môn ICAEW CFAB - Principles of Taxation

BISC: Em hãy giới thiệu đôi nét về bản thân cùng những thành tích đã đạt được nhé!

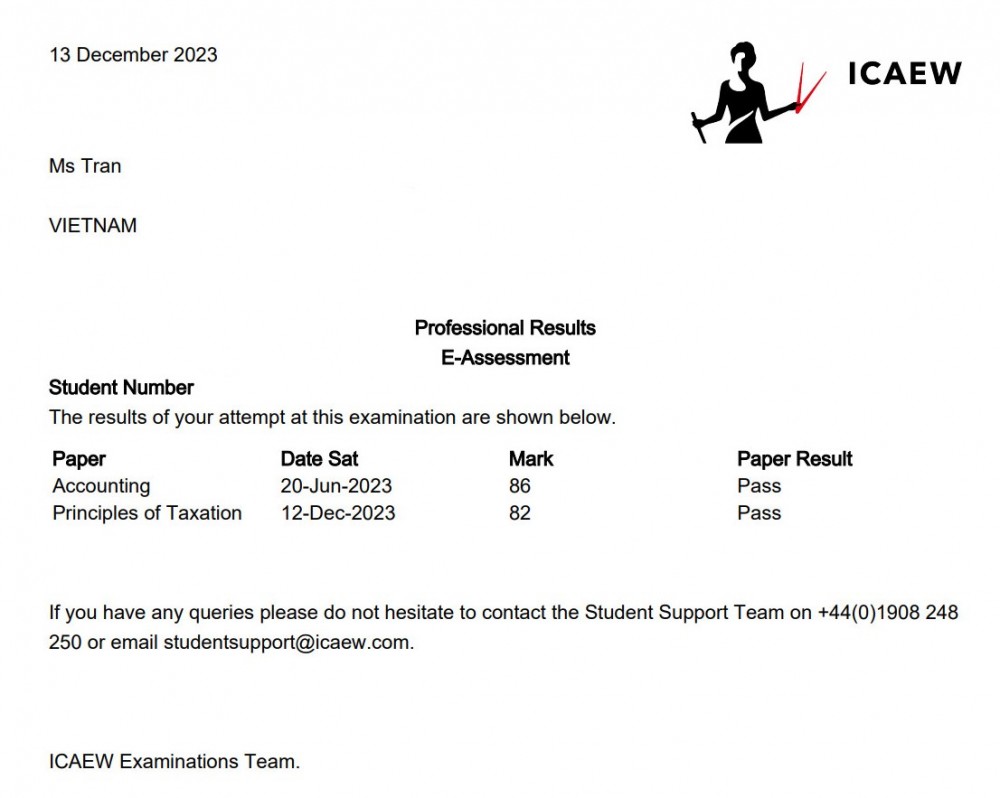

Phương Anh: Em tên là Trần Phương Anh, hiện tại em đang là sinh viên năm 4 thuộc Viện Kế Toán - Kiểm Toán của trường Đại học Thương Mại. Trong năm 2023, em đã thi đỗ 2 môn thuộc chương trình ICAEW CFAB là Accounting (86/100 điểm), và Principles of Taxation (82/100 điểm). Ngoài ra, em cũng là thí sinh trong chương trình ICAEW Vietnam Business Challenge và là thành viên trong team Quán quân của cuộc thi Professional Accountancy Champion 2023

BISC: Trong quá trình học và ôn thi môn Accounting và Principles of Taxation, em đã sử dụng các nguồn học liệu nào?

Phương Anh: Em sử dụng 2 nguồn tài liệu: tài liệu của ICAEW và tài liệu BISC cung cấp trong quá trình học tập tại trung tâm

BISC: Em có thể mô tả qua về đề thi môn Principles of Taxation của em được không?

Phương Anh: Đề thi môn Principles of Taxation của em có 2 câu Long questions khá “dễ thở”, em không tốn quá nhiều thời gian (chỉ khoảng 15 phút) cho 2 câu hỏi này do tất cả những tình huống phát sinh đều đã được cô Mai Anh nhắc đến và luyện tập trong suốt quá trình học tại BISC. Còn phần trắc nghiệm thì nội dung trải khắp các chương và không tập trung cụ thể vào bất kỳ chương nào, nên kinh nghiệm của em ở môn học này là không nên học tủ

BISC: Nội dung kiến thức nào em thấy khó nhất trong môn Principles of Taxation?

Phương Anh: Em gặp khó khăn lớn nhất khi học Chap 13 do có nhiều thông tin cần ghi nhớ về các khoản Penalties.

Kết quả thi ICAEW CFAB của học viên BISC - Trần Phương Anh

BISC: Em hãy chia sẻ qua về kinh nghiệm khi đi thi CFAB cũng như những lưu ý cần thiết (check-in, giấy tờ, vật dụng cần đem theo,...)

Phương Anh: Trước khi đi thi các môn của CFAB khoảng 2 tuần thì em dành phần lớn thời gian để tập trung cho việc làm bài tập và tìm hiểu nguyên nhân các câu em làm sai. Em làm lại khoảng 3-4 lần cho đến khi số lượng câu sai ít đi thì em mới đăng ký thi vì các môn CFAB thì có thể thi bất kỳ thời điểm nào trong năm, chứ không cần chờ lịch từ ICAEW. Vào ngày thi, em đến địa điểm thi trước từ 30 phút - 1 tiếng để làm quen với không gian thi cũng như thực hiện các thủ tục check-in. Khi đi thi, các bạn nhớ đem theo giấy tờ tùy thân có ảnh như CCCD, bằng lái xe, hộ chiếu,... nhé!

BISC: Là thí sinh Quán quân trong cuộc thi PAC 2023, cũng là người hay tham gia các cuộc thi chuyên ngành lớn, em thấy việc theo đuổi các chứng chỉ quốc tế như ICAEW đem lại ý nghĩa thế nào?

Phương Anh: Em thấy việc học tập các chứng chỉ quốc tế như ICAEW CFAB đã mang lại rất nhiều lợi ích khi tham gia các cuộc thi chuyên ngành. Về mặt chuyên môn, việc học chứng chỉ đã cung cấp cho em một nền tảng kiến thức vững chắc phục vụ cho việc giải các business cases. Về mặt kỹ năng, do trong suốt quá trình học tập được tiếp xúc với nguồn tài liệu bằng Tiếng Anh giúp em củng cố vốn từ vựng chuyên ngành của mình và từ đó giúp em thực hiện phần trình bày bài thi của mình bằng Tiếng Anh mà không gặp bất cứ khó khăn gì.

BISC: Kế hoạch chinh phục chứng chỉ ICAEW ACA của em thế nào?

Phương Anh: Sắp tới em đặt mục tiêu hoàn thành 4 môn còn lại của CFAB trong năm 2024. Và tiếp sau đó chắc chắn em sẽ tiếp tục chinh phục hết chương trình để trở thành một ICAEW Chartered Accountant trong tương lai!