Các phương pháp ghi nhận giá xuất kho

Giá xuất kho là một trong những chỉ tiêu quan trọng, có ảnh hưởng trực tiếp đến lợi nhuận gộp của doanh nghiệp. Một trong những yếu tố làm cho việc tính giá xuất kho trở nên phức tạp và dễ xảy ra sai sót, gian lận chính là việc có rất nhiều phương pháp tính toán. Trong bài viết ngày hôm nay, hãy cùng BISC tìm hiểu về các phương pháp phổ biến mà doanh nghiệp thường áp dụng khi tính giá xuất kho nhé.

1. Phương pháp FIFO (Nhập trước - xuất trước)

1.1 Khái niệm

Phương pháp nhập trước xuất trước FIFO được áp dụng dựa trên giả định giá trị hàng tồn kho được mua hoặc được sản xuất trước thì xuất trước.

1.2 Ưu điểm

- Phương pháp này áp dụng được cho tất cả các doanh nghiệp có thể quản lý được thời gian nhập của từng lô hàng cụ thể.

- Phương pháp này áp dụng được cho tất cả các doanh nghiệp có thể quản lý được thời gian nhập của từng lô hàng cụ thể.

- Trị giá vốn hàng hóa còn trong kho sát với giá thị trường, chỉ tiêu hàng tồn kho trên bảng cân đối kế toán có ý nghĩa kinh tế hơn

1.3 Nhược điểm

- Doanh thu hiện tại không phù hợp với những khoản chi phí hiện tại

- Đối với doanh nghiệp có nhiều chủng loại mặt hàng, hoạt động nhập xuất liên tục áp dụng phương pháp này sẽ khiến cho chi phí hạch toán và khối lượng công việc tăng lên rất nhiều.

2. Phương pháp LIFO (nhập sau - xuất trước)

2.1 Khái niệm

Phương pháp nhập sau xuất trước được áp dụng dựa trên giả định giá trị hàng tồn kho được mua hoặc được sản xuất sau thì được xuất trước

2.2 Ưu điểm

- Áp dụng cho các doanh nghiệp có thể quản lý thời gian nhập của từng lô hàng cụ thể,

- Chi phí của lần mua gần nhất sát với giá vốn thực tế xuất kho, đảm bảo được nguyên tắc phù hợp của kế toán.

2.3 Nhược điểm

- Trị giá vốn của hàng tồn kho còn lại cuối kỳ không sát với giá thị trường

- Khối lượng công việc tính toán, ghi chép nhiều…

3. Phương pháp bình quân gia quyền

3.1 Khái niệm

Phương pháp này được chia làm các phương pháp nhỏ là bình quân cả kì dự trữ, bình quân sau mỗi lần nhập và bình quân cuối kì trước

3.2 Ưu điểm

- Phù hợp với doanh nghiệp có ít chủng loại hàng tồn kho, khối lượng nhập xuất ít.

- Phương pháp đơn giản, dễ thực hiện.

3.3 Nhược điểm

- Tính bình quân gia quyền cả kỳ : đến cuối tháng mới thực hiện tính giá vốn xuất kho, không cung cấp kịp thời thông tin cho mỗi nghiệp vụ.

a) Phương pháp bình quân cả kì dự trữ

Phương pháp bình quân cả kì dự trữ

b) Phương pháp bình quân sau mỗi lần nhập

Phương pháp bình quân sau mỗi lần nhập

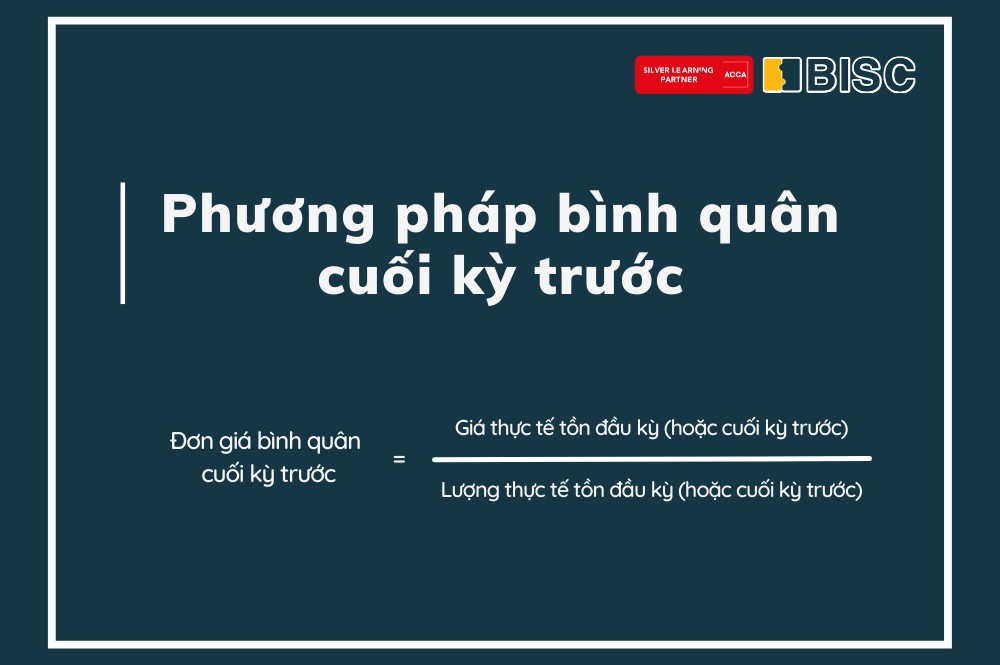

c) Phương pháp bình quân cuối kì trước

Phương pháp bình quân cuối kì trước

4. Phương pháp thực tế đích danh

4.1 Khái niệm

Khi áp dụng phương pháp thực tế đích danh, hàng hóa, nguyên vật liệu xuất kho thuộc lô hàng nào thì lấy đơn giá nhập kho của lô hàng đó để tính

4.2 Ưu điểm

- Tuân thủ nguyên tắc phù hợp của kế toán : chi phí thực tế phù hợp với doanh thu thực tế

- Phương pháp đơn giản, dễ tính toán, phù hợp với doanh nghiệp nhỏ, thủ công.

4.3 Nhược điểm

- Chỉ phù hợp với đơn vị có giá trị hàng tồn kho lớn, mang tính chất đơn chiếc, ổn định, theo dõi riêng và nhận diện được từng lô hàng.

Trên đây là những phương pháp phổ biến mà doanh nghiệp thường áp dụng khi tính giá xuất kho và đây cũng là một trong những nội dung kiến thức quan trọng trong môn FA/F3 - Financial Accounting và FR/F7 - Financial Reporting trong chương trình ACCA nữa đó. Để tìm hiểu thêm về khóa học, các bạn có thể HỌC THỬ ACCA MIỄN PHÍ tại đây:

➤ Xem thêm: [Kiến thức môn ACCA Financial Reporting] Các giả định khi lập Báo cáo tài chính